ichimoku

Tính thời điểm trong giao dịch bằng ichimoku.

Một trong những yếu tố quan trọng trong giao dịch đó là thời điểm, yếu đố này vô cùng quan trọng và những nhà đầu tư hơn nhau ở việc tính thời điểm trong giao dịch.

Hôm nay chúng ta sẽ học cách Tính thời điểm trong giao dịch bằng ichimoku, hệ thống giao dịch đám mây huyền thoại.

Trong ichimoku có 5 thành phần bao gồm Taken sen, Kijun sen, Chiku, SpanA, SPanB. Vùng không gian giữa Span A và Span B gọi làm đám mây Kumo.

- Span A là trung bình của Taken Sen và Kijun Sen tiến về 26 phiên

- Span B là trung bình của Điểm cao nhất và thấp nhất của 52 phiên và tiến về phía trước 26 nến.

Điều đặc biệt là khác với các chỉ báo khác, đám mây Kumo được đưa về phía trước 26 phiên đây cũng là đặc điểm để chúng ta có thể tính trước được biến động của giá trong tương lai.

Về lý thuyết sóng trong ichimoku, chúng ta điểm lại một số các nét chính của nó như sau:

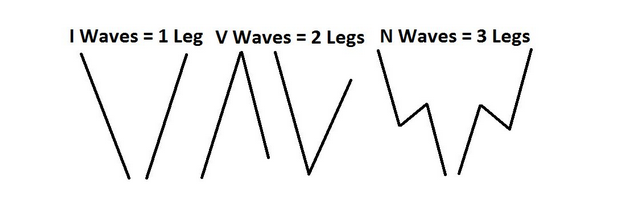

Có 3 dạng sóng cơ bản làm cơ sở cho lý thuyết sóng Ichimoku, bao gồm: 1. Sóng I. 2. Sóng V. 3. Sóng N. Gọi là 3 dạng sóng cơ bản nhưng nó cũng giống như lý thuyết số học Ichimoku, mỗi thành phần lại liên đới với các thành phần còn lại.

Hình dưới đây sẽ giúp bạn hiểu sự liên quan của 3 dạng sóng:

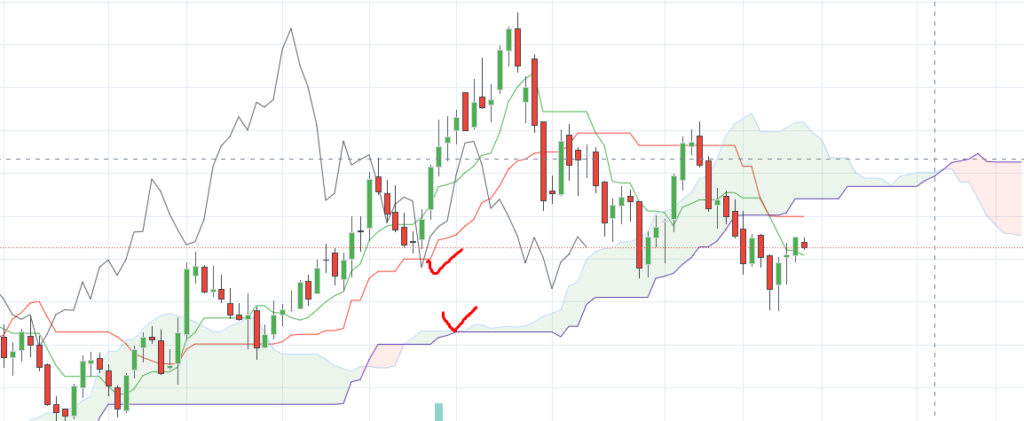

Đám mây kumo là phần giao của Span A và Span B nên sự giao cắt luôn luôn diễn ra trong đó mỗi sự giao cắt có thể báo trước một sự thay đổi của thị trường, vì thể có thể xem sự giao cắt này là dấu hiệu để tính toán thời điểm biến đổi của con sóng.

Nếu kết hợp hỗ trợ, kháng cự, sự giao cắt của may Kumo và sóng I V N chúng ta sẽ có một phương pháp vào lệnh tuyệt với và được tính toán trước gọi là tính thời điểm trong giao dịch.

Quy tắc giao dịch: